V našem červnovém BLF klubu jsme se zaměřili na téma ESG trendy a legislativa, aby byli naši členové připraveni na přicházející nové evropské směrnice. Co je aktuálně významné v ESG a kam se bude posouvat v rámci Evropy i globálně, nám nastínil Jan Notredeame, spoluzakladatel největší evropské sítě firem a organizací zaměřené na firemní udržitelnost CSR Europe, jíž je Business Leaders Forum také členem. Co musí firmy splňovat už nyní a jaké regulace je brzy čekají, nám představil Jakub Linhart, Senior Consultant z EY, která poskytuje auditorské, daňové a poradenské služby.

Nastupující trendy firem v oblasti ESG

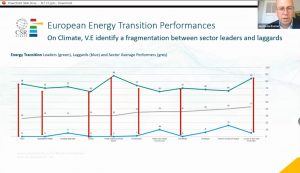

Jan Notredeame nám představil výsledky The European Sustainable Industry Barometer pro rok 2021.

Z barometru vyšlo, že téměř ve všech průmyslových odvětvích je stále velký rozdíl mezi udržitelnými lídry a „opozdilci”, kteří teprve začínají udržitelnost zapracovávat do firemní strategie. Tato propast v Evropě výrazně ztíží dodržet cíle Pařížské dohody o změně klimatu a je třeba ji překlenout, nejlépe spoluprací napříč trhem a segmenty. Jan proto doporučuje lídrům v oboru udržitelnosti, aby ve své zemi pomáhali méně zdatným firmám a pokusili se rozdíly mezi sebou mazat.

„Jen v Evropě je 27 milionů firem. Společností, jako je CSR Europe, které se zabývají udržitelností, je jen 30 tisíc na celém světě,” zdůrazňuje Jan. „Proto je potřeba, aby společnosti interně své zaměstnance v oblasti udržitelnosti školily, aby vytvářely udržitelné strategie a proaktivně pomáhaly ostatním.“

Mezi lídry a opozdilci v oblasti udržitelnosti se rozevírá obrovská propast

Smazat rozdíly může pomoci také první celoplošný evropský strategický plán udržitelnosti: Zelená dohoda pro Evropu, kterou se mohou společnosti a státy společně řídit.

Jak Zelená dohoda pro Evropu vypadá a co vše zahrnuje?

Jednotlivé udržitelné plány, směrnice a strategie EU

Priority, trendy a strategie EU v oblasti udržitelnosti:

„Kdo je vaší inspirací v oblasti ESG?” zeptali jsme se Jana na konci jeho přednášky. „Mladí lidé, vzhlížím ke svým dětem, k mladým lidem, kteří bojují za naši budoucnost v době pandemií i ekonomických krizí s úsměvem. Jsou tím nejdůležitějším stakeholderem, kterého společnosti mají. Proto je potřeba podporovat učitele, tvořit dlouhodobé spolupráce se školami.”

Jaké regulace a novinky v udržitelnosti nás v EU čekají?

Jakub Linhart se ve své prezentaci věnoval detailnímu představení brzy přicházejících změn regulací EU v oblasti udržitelnosti.

„Bez standardizace reportů dochází u firem k různění informací a dat, na jejichž základě poté nelze dělat strategická rozhodnutí,” vysvětluje Jakub, proč jsou nové směrnice pro firmy klíčové.

1./ Směrnice CSRD (Corporate Sustainability Reporting Directive)

Aktuálně platná legislativa NFRD (Non-Financial Reporting Directive) udává povinnost velkým firmám nad 500 zaměstnanců, které jsou zároveň veřejně obchodovatelné, aby reportovaly informace o udržitelnosti a pravidelně zveřejňovaly, jakým způsobem se jí zabývají. Směrnice však není dostatečně detailní, neposkytuje firmám přehledný návod, jak reporty tvořit. Z tohoto důvodu přišla Evropská unie s návrhem na směrnici CSRD, která směrnici NFRD rozšiřuje.

Hlavní změny

Především vzroste počet společností, které budou muset vykazovat nefinanční reporty. Půjde o všechny veřejně obchodovatelné společnosti a také ty, které splňují alespoň 2 z těchto 3 bodů:

- Firma má nad 250 zaměstnanců.

- Hodnota rozvahy je vyšší než 20 milionů Eur.

- Firma má čistý obrat větší než 40 milionů Eur.

Pod směrnici NFRD spadá asi 25 společností, s novou směrnicí CSRD to bude skoro 1000 společností.

Změní se také obsah reportů. Budou vytvořeny jednotné a detailní požadavky pro jejich tvorbu. Směrnice firmám přesně určí, co mají vykazovat a jak. Povinný bude také audit nefinančních reportů. Reporty tedy začne kontrolovat nezávislá třetí strana tak, aby splňovaly podmínky nové směrnice. Ze začátku však půjde pouze o omezený audit.

- Reporty budou muset být také vydávány v konsolidované podobě s výroční zprávou a v digitální formě.

- Směrnice by měla vejít v platnost v roce 2023.

ESRS – Povinné standardy v rámci směrnice CSRD

V rámci nové směrnice budou vydány i nové standardy ESRS (European Sustainability Reporting Standards), jejichž předběžná podoba byla zveřejněna už na začátku tohoto roku. Momentálně probíhá připomínkové řízení ve skupině EFRAG (European Financial Reporting Advisory Group), která standardy vymyslela a její expertní skupiny. První set standardů by měl vejít v platnost na konci roku 2022.

2./ EU taxonomie

Taxonomie je klasifikační systém, který definuje, jaké ekonomické aktivity společností mohou být považovány za udržitelné. Jeho pomocí se EU snaží směřovat finance a investice do udržitelných produktů, aktivit a firem a minimalizovat greenwashing.

Které projekty se zařazují jako udržitelné?

Firmy, strategie či aktivity musí splňovat tři podmínky: Musí zásadně přispívat alespoň k jednomu z 6 environmentálních cílů EU, nesmí způsobovat vážnou újmu žádnému jinému cíli a třetí podmínkou je, že společnost musí dodržovat minimální sociální záruky (tedy například neporušovat lidská práva).

Taxonomie také ukládá povinnost firmám, které reportují pod směrnicí NFRD, aby již tento rok vykazovaly informace, jaký podíl způsobilých a nezpůsobilých aktivit firma má na celkovém obratu. Směrnice CSRD pak udává povinnost všem společnostem vykázat, zda jsou v souladu s taxonomií.

3./ Směrnice SFDR (Sustainable Finance Disclosure Regulation)

Tato směrnice platí již od března roku 2021. Neudává konkrétně, jakým způsobem mají firmy přistupovat ke zveřejnění informací a nejsou jasně definované rozdíly mezi světle a tmavě zelenými produkty. Firmy hodnotí produkty subjektivně a informace zveřejňují kvalitativně.

Co jsou světle a tmavě zelené produkty?

Světle zelené produkty jsou finanční produkty, které přímo či nepřímo podporují udržitelné cíle. Ty produkty, které mají jasně daný udržitelný cíl a které mají čistě podporovat udržitelné cíle se nazývají tmavě zelené produkty.

Tento rok bylo navrhnuto začít informace vykazovat kvantitativně. Pokud bude návrh schválen, budou společnostem od příštího roku předány jasné informace, jaká data má společnost zveřejňovat, aby podmínky SFDR splňovala.

Příležitosti a rizika nových směrnic

Pro nefinanční instituce

Pravdou je, že nové směrnice mohou pro firmy znamenat zvýšení nákladů, a to především pro společnosti, které se do této doby reportování nevěnovaly (školení, alokování zdrojů, sběr dat, externí audit…). Další potenciální riziko je větší tlak, který bude na firmy vyvíjen od finančních společností, od zákazníků a investorů, aby reportovaly komplexnější informace a aby byly udržitelnější.

Příležitosti jsou ale rozsáhlé. Pokud se firma bude proaktivně připravovat na směrnice, může se stát udržitelným lídrem ve svém sektoru a může přilákat nové investory, zajistit si lepší podmínky při financování nebo přilákat nové zákazníky. Pokud se firma bude udržitelnosti věnovat více, sníží také finanční rizika spojená s udržitelností.

Pro finanční instituce

Finančním institucím se zlepší přehlednost, neboť budou moci čerpat informace z reportů, které budou nově kontrolované. Avšak pouze do určité míry a je pravděpodobné, že firmy, minimálně zpočátku, nebudou dodávat přesné informace. O to větší bude tlak na finanční instituce, aby si data hlídaly a využívaly je. Pokud budou banky a další finanční instituce dávat lepší podmínky pro zelené financování, mohou přilákat nové klienty. Díky změnám budou mít také k dispozici více informací od firem pro tvorbu strategických rozhodnutí.

„Nejde o to, aby se firmy vystrašily novými požadavky, ale aby si uvědomily, že mohou získat konkurenční výhodu a příležitosti využít,” říká Jakub Linhart ze společnosti EY.

Nejste si zatím jistí, jak změny využít k prospěchu své firmy?

Napište nám na info@blf.cz, rádi vám poskytneme potřebné informace a pomůžeme nové požadavky vhodně uchopit.